急にお金が必要になったとき、クレジットカードのショッピング枠を使って現金を作る「現金化」を検討する方は少なくありません。

しかし、専門の業者を利用すると高額な手数料を取られたり、個人情報の漏洩が心配だったりと、不安を感じることも多いですよね。

「できれば業者を通さず、自分ひとりで安全に済ませたい」

「少しでも高い換金率で、手元に残るお金を増やしたい」

そう考えるのは、ごく自然なことです。

実は、正しい手順とリスクを理解していれば、自分自身でクレジットカードを現金化することは可能です。

ただし、一歩間違えるとカードが利用停止になってしまうなどの大きな落とし穴も存在します。

ここでは、「自分で行うクレジットカード現金化」の具体的な手順や、高く売れるおすすめの商品、そして絶対に避けるべき注意点をわかりやすく解説します。

最後まで読めば、リスクを最小限に抑えつつ、もっとも効率よく現金を手にする方法がマスターできるはずです。

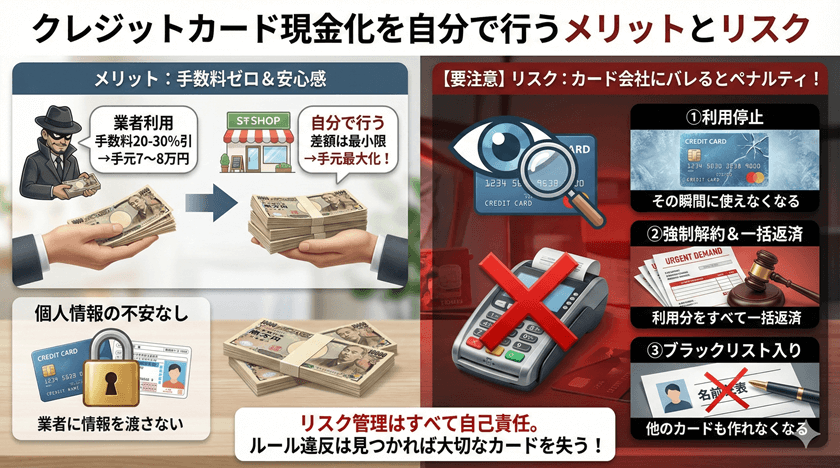

クレジットカード現金化を自分で行うメリットとリスク

クレジットカード現金化を自分で行う最大の理由は、やはり「手元に残るお金を最大化できること」にあります。

しかし、その裏側には、知っておかなければならない重大なルール違反のリスクも隠れています。

まずは、自分で動くことの良い面と悪い面をしっかり整理して、納得した上で進められるようにしましょう。

業者を通さない最大のメリットは「手数料」と「安心感」

自分で現金化を行う一番の魅力は、余計な手数料を誰にも払わなくて済む点です。

例えば、専門の業者に依頼すると、システム利用料や振込手数料などの名目で、本来の金額から20%から30%ほど引かれてしまうことが珍しくありません。

10万円分をお願いしても、手元に届くのは7万円から8万円になってしまう計算です。

一方で、自分で商品を選んで中古ショップなどに売れば、その差額(手数料)は自分の努力次第で最小限に抑えられます。

また、知らない業者に身分証のコピーを送ったり、カード番号を伝えたりする必要がないため、「個人情報を悪用されたらどうしよう」という心理的な不安がないのも大きなポイントです。

【要注意】カード会社にバレると利用停止のペナルティがある

一方で、絶対に忘れてはいけないのが「カード会社のルール(利用規約)」です。

クレジットカードは本来、買い物を楽しむためのものであり、現金を作るために使うことは禁止されています。

もしカード会社に「この人は現金化目的で買い物しているな」と判断されると、以下のような厳しいペナルティを受ける可能性があります。

自分で現金化をするということは、こうしたリスクの管理もすべて自分で行う必要があるということです。

ゲームで言えば「裏技」を使うようなもの。ルール違反が見つかれば、最悪の場合、大切なカードを失うことになると覚えておきましょう。

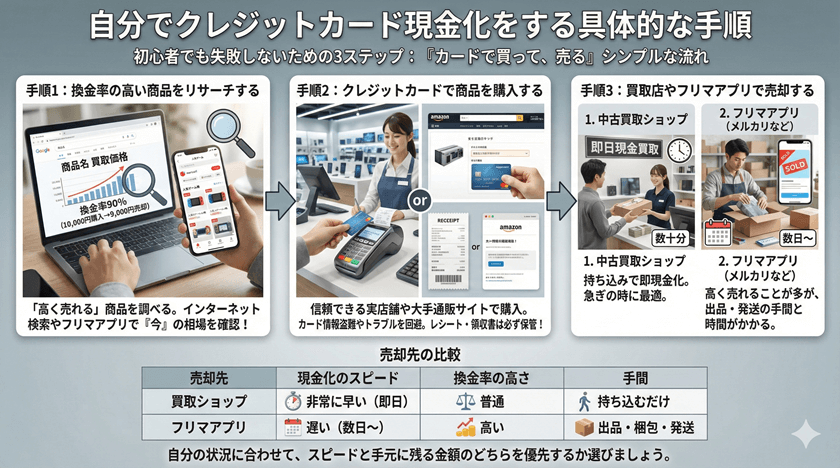

自分でクレジットカード現金化をする具体的な手順

業者を使わずに自分で現金化を進める流れは、実はとてもシンプルです。

基本的には「カードで買って、売る」というだけですが、この「何を買って、どこで売るか」の組み合わせが、手元に残る金額を左右します。

ここでは、初心者の方でも失敗しないための3ステップを具体的に見ていきましょう。

手順1:換金率の高い商品をリサーチする

まずは、今どの商品が「高く売れるか」を調べることから始めます。この「買った値段と売れる値段の差」のことを、専門用語で「換金率(かんきんりつ)」と呼びます。

例えば、10,000円で買ったものが9,000円で売れれば、換金率は90%です。この数字が高ければ高いほど、損をせずに現金を作れるということになります。

リサーチの方法は簡単です。インターネットで「商品名 買取価格」と検索したり、メルカリやヤフオクなどのフリマアプリで「実際にいくらで売れているか」を確認してみましょう。

旬の家電や人気のゲーム機などは換金率が高い傾向にありますが、時期によって変動するので、必ず「今」の相場を確認することが大切です。

手順2:クレジットカードで商品を購入する

売るものが決まったら、実際にクレジットカードを使って購入します。

このとき注意したいのが、購入場所です。実店舗の家電量販店やブランドショップ、またはAmazonや楽天市場といった大手通販サイトなどを利用しましょう。

怪しいサイトで購入すると、カード情報が盗まれる危険があるだけでなく、商品が届かないといったトラブルに巻き込まれる可能性もあります。

必ず信頼できるお店で、普段の買い物と同じようにカード決済を行いましょう。また、万が一に備えて、購入時のレシートや領収書は必ず保管しておいてください。

手順3:買取店やフリマアプリで売却する

商品が手元に届いたら、いよいよ売却して現金に変えます。売る場所は大きく分けて2つあります。

1・「中古買取ショップ」

お店に持ち込めばその場で査定してくれ、数十分で現金を受け取れるのがメリットです。急いでいるときには非常に助かります。

2.「メルカリなどのフリマアプリ」

お店に売るよりも高く売れることが多いですが、出品の手間がかかったり、売れるまでに時間がかかったり、送料を引かれたりする点には注意が必要です。

それぞれの特徴をまとめたのが以下の表です。

| 売却先 | 現金化のスピード | 換金率の高さ | 手間 |

| 買取ショップ | 非常に早い(即日) | 普通 | 持ち込むだけ |

| フリマアプリ | 遅い(数日~) | 高い | 出品・梱包・発送 |

自分の状況に合わせて、スピードを優先するか、手元に残る金額を優先するかを選びましょう。

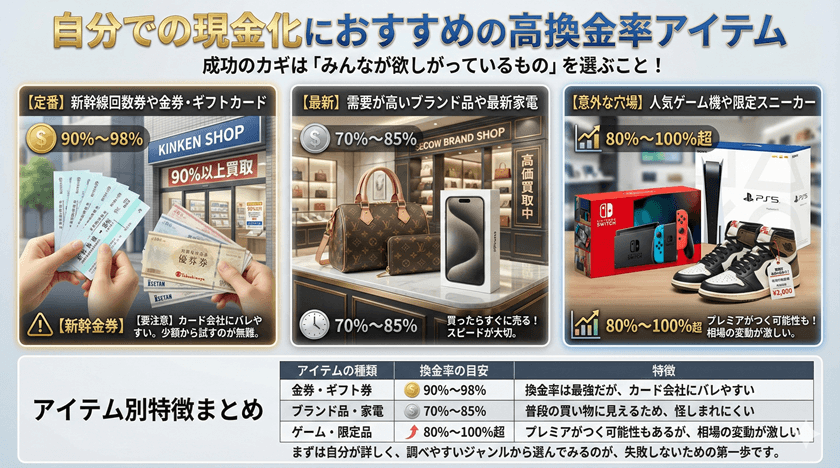

自分での現金化におすすめの高換金率アイテム

自分で現金化を成功させるカギは、商品選びにあります。

「自分が欲しいもの」ではなく「みんなが欲しがっているもの」を選ぶのがコツです。

需要が高いものほど、買った値段に近い金額で売ることができます。

ここでは、初心者の方でも扱いやすい定番から、最新のトレンドまで、換金率の高いアイテムを3つのカテゴリーに分けてご紹介します。

【定番】新幹線回数券や金券・ギフトカード

昔から現金化の王道とされているのが、新幹線回数券や百貨店の商品券といった「金券類」です。

これらは、いわば「お金そのもの」に近い価値があるため、専門の金券ショップに持ち込めば、購入価格の90%以上という非常に高い換金率で買い取ってもらえることがよくあります。

ただし、最近はクレジットカードで金券を買うこと自体が厳しく制限されています。

特に「新幹線の回数券をカードで大量に買う」という行為は、カード会社の監視システムに引っかかりやすいため、注意が必要です。

初めての方は、数千円~1万円程度の少額から試すのが無難でしょう。

【最新】需要が高いブランド品や最新家電

次に狙い目なのが、誰もが知っている高級ブランドのバッグや財布、そして最新のデジタル家電です。

特に「iPhone」の最新モデルなどは、中古市場でも値崩れしにくく、安定して高く売れる優等生です。

また、ルイ・ヴィトンやシャネルといった定番ブランドの小物も、流行に左右されにくいため換金率が高い傾向にあります。

家電量販店のポイント還元などをうまく利用すれば、実質的な換金率をさらに上げることも可能です。

ただし、モデルが古くなると一気に価値が下がるため、「買ったらすぐに売る」というスピード感が大切になります。

【意外な穴場】人気ゲーム機や限定スニーカー

最近、特に注目されているのがゲーム機やコレクターズアイテムです。

例えば「Nintendo Switch」や「PlayStation 5」などの人気ゲーム機は、常に需要があるため、買取店でも高値で取引されています。

また、有名ブランドとコラボした「限定スニーカー」などは、定価よりも高い値段(プレ値)で売れることすらあります。

以下に、それぞれのアイテムの特徴を簡単にまとめました。

| アイテムの種類 | 換金率の目安 | 特徴 |

| 金券・ギフト券 | 90%~98% | 換金率は最強だが、カード会社にバレやすい |

| ブランド品・家電 | 70%~85% | 普段の買い物に見えるため、怪しまれにくい |

| ゲーム・限定品 | 80%~100%超 | プレミアがつく可能性もあるが、相場の変動が激しい |

まずは自分が詳しく、調べやすいジャンルから選んでみるのが、失敗しないための第一歩です。

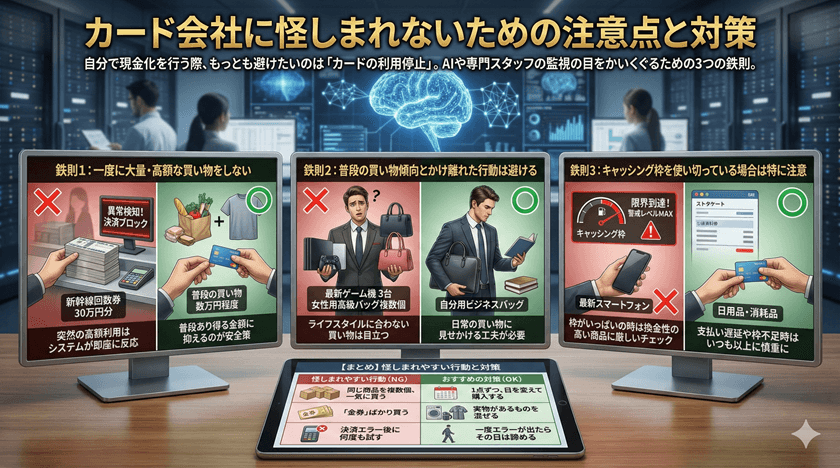

カード会社に怪しまれないための注意点と対策

自分で現金化を行う際、もっとも避けたいのは「カードの利用停止」です。

カード会社は、不正利用や現金化を防ぐために、24時間365日、AI(人工知能)や専門のスタッフが会員の買い物パターンを厳しくチェックしています。

「この買い物、ちょっと怪しいな?」と疑われないために、自分で行う際に必ず守るべき3つの鉄則をお伝えします。

一度に大量・高額な買い物をしない

一番怪しまれるパターンは、今まで一度も買ったことがないような高価なものを、いきなり大量に買うことです。

例えば、普段はスーパーの買い物やネット通販で数千円~1万円程度しか使っていない人が、突然「新幹線回数券を30万円分」購入したらどうでしょうか。

カード会社のシステムは即座に「異常な利用」と判断し、決済をブロックしたり、確認の電話をかけたりします。

高額な現金を一度に作ろうとせず、まずは数万円程度の「普段の買い物でもあり得る金額」に抑えておくのが安全策です。

普段の買い物傾向とかけ離れた行動は避ける

カード会社は、あなたの「いつもの買い物のクセ」を把握しています。そのため、自分のライフスタイルに合わない買い物は目立ちます。

・車を持っていないのに、カー用品店で高価なタイヤセットを買う

・ゲームに興味がないのに、最新のゲーム機を3台まとめて買う

・男性なのに、女性用の高級ブランドバッグを複数個買う

このように「自分で使うにしてはおかしい」と思われる行動は控えましょう。

もしブランド品を買うなら、自分が普段使っていても違和感のないものを選ぶなど、あくまで「日常の買い物」に見せかける工夫が必要です。

キャッシング枠を使い切っている場合は特に注意

もし、お使いのカードの「キャッシング枠(お金を借りる枠)」をすでに限界まで使い切っているなら、特に注意が必要です。

カード会社から見れば、「お金を借りられなくなったから、次はショッピング枠を現金化しようとしているな」と、警戒レベルがMAXになります。この状態で換金性の高い商品(金券や最新スマホなど)を購入すると、たとえ1点だけでもチェックが入る可能性が高くなります。

自分の利用状況を振り返り、支払い遅延がある場合やキャッシング枠がいっぱいのときは、いつも以上に慎重な行動が求められます。

以下の表に、怪しまれやすい行動と、その対策をまとめました。

| 怪しまれやすい行動 | おすすめの対策 |

| 同じ商品を複数個、一気に買う | 1点ずつ、日を変えて購入する |

| 新幹線回数券など「金券」ばかり買う | 家電や衣類など、実物があるものを混ぜる |

| 決済が一度エラーになったのに何度も試す | 度エラーが出たら、その日の購入は諦める |

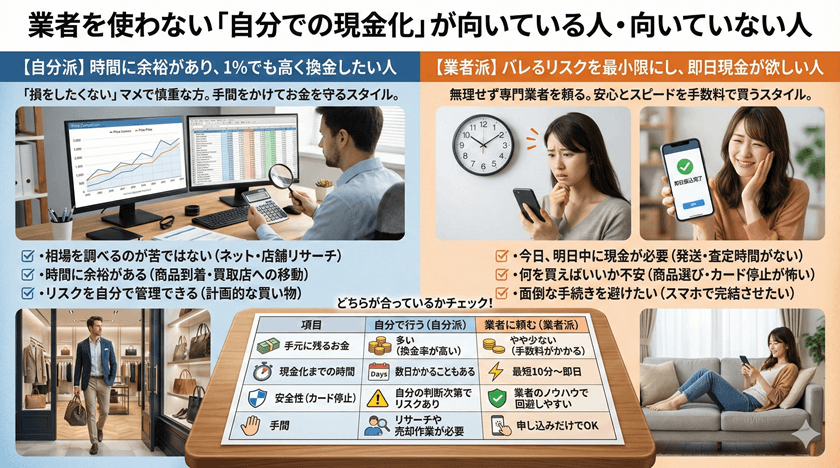

業者を使わない「自分での現金化」が向いている人・向いていない人

ここまで、自分で現金化を行う手順や注意点を解説してきました。自分で行う方法は「お得」ではありますが、すべての人に最適というわけではありません。

自分が「自分派」なのか、それとも「業者派」なのかを見極めるために、それぞれのタイプを整理してみましょう。

時間に余裕があり、1%でも高く換金したい人は「自分派」

自分で現金化する方法がぴったりなのは、とにかく「損をしたくない」と考える、マメで慎重な方です。

・相場を調べるのが苦ではない人:ネットや店舗を回って、一番高く売れる場所をリサーチできる人

・時間に余裕がある人:商品の到着を待ったり、買取店まで足を運んだりする時間が取れる人

・リスクを自分で管理できる人:カード会社のチェックを避けるために、計画的に買い物ができる人

こうしたタイプの方は、自分で行うことで業者の高い手数料を節約し、満足のいく金額を手にすることができるでしょう。いわば「手間をかけてお金を守る」というスタイルです。

バレるリスクを最小限にし、即日現金が欲しい人は「業者派」

一方で、以下のような状況にある方は、無理に自分で行わず、専門の業者を頼ったほうが結果的にうまくいく場合があります。

・今日、明日中に現金が必要な人:自分でやると、商品の発送や査定でどうしても時間がかかりがちです

・何を買えばいいか不安な人:商品選びを間違えて換金率が下がったり、カードが止まったりするのが怖い人

・面倒な手続きを避けたい人:スマホ1つで、最短数十分で振り込みまで完結させたい人

現金化業者は、カード会社に怪しまれにくい「独自の決済ルート」を持っていることが多いため、自分で動くよりもカード停止のリスクを下げられるという側面もあります。「安心とスピードを手数料で買う」という考え方ですね。

以下の表で、どちらが今の自分に合っているかチェックしてみてください。

| 項目 | 自分で行う(自分派) | 業者に頼む(業者派) |

| 手元に残るお金 | 多い(換金率が高い) | やや少ない(手数料がかかる) |

| 現金化までの時間 | 数日かかることもある | 最短10分~即日 |

| 安全性(カード停止) | 自分の判断次第でリスクあり | 業者のノウハウで回避しやすい |

| 手間 | リサーチや売却作業が必要 | 申し込みだけでOK |

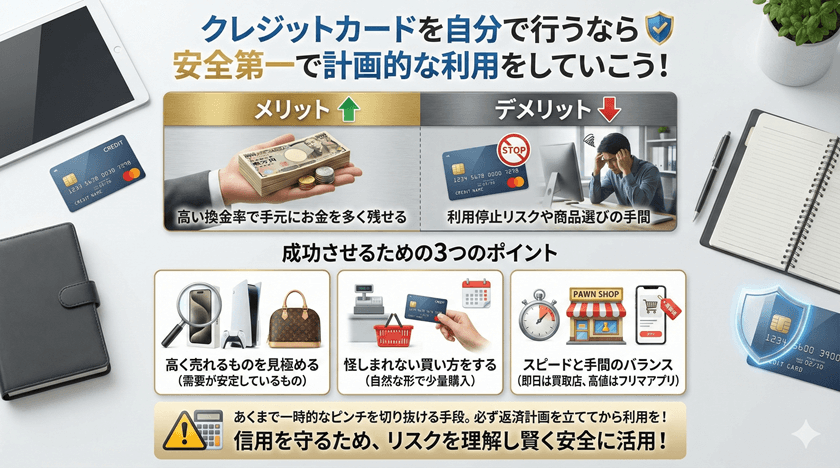

クレジットカードを自分で行うなら安全第一で計画的な利用をしていこう!

クレジットカードのショッピング枠を自分で現金化する方法について解説してきました。最後に、大切なポイントをもう一度おさらいしましょう。

自分で現金化する最大のメリットは、高い換金率で手元にお金を多く残せることです。一方で、カード会社にバレて利用停止になるリスクや、商品選びの手間がかかるというデメリットもあります。

成功させるためのポイントは以下の3点です。

・高く売れるものを見極める:iPhoneや人気ゲーム機、ブランド品など、需要が安定しているものを選ぶ

・怪しまれない買い方をする:一度に大量買いをせず、普段の買い物と同じように自然な形で購入する

・スピードと手間のバランスを考える:即日現金が必要なら買取店、高く売りたいならフリマアプリと使い分ける

自分で行う現金化は、正しく行えば非常に便利な手段ですが、あくまで「一時的なピンチ」を切り抜けるための方法です。

無理な買い物をして翌月の支払いに困ってしまわないよう、必ず返済の計画を立ててから利用するようにしましょう。

何よりも大切なのは、あなたの信用を守ることです。リスクをしっかり理解した上で、安全に、そして賢く現金化を活用してくださいね。